客服电话:15531235602

客服电话:15531235602

微信

微信 3005093383

3005093383

说到空调,大家无人不知,无人不晓。80%的人不是用的格力就是美的,然而格力与美的之间的专利官司,仍在焦灼之中。一如这两个家电巨头之间的争斗,二十年来从未停止过。

一个是国企,一个是民企;一个专注于空调,一个布局于家电。二者在利润上齐头并进,市值上旗鼓相当,但美的超越格力之势,已然成形.两家公司的发展路径有何区别?不同的理念和不同的战略选择又带来了怎样的优势和弱势?未来又将会面临何种挑战?

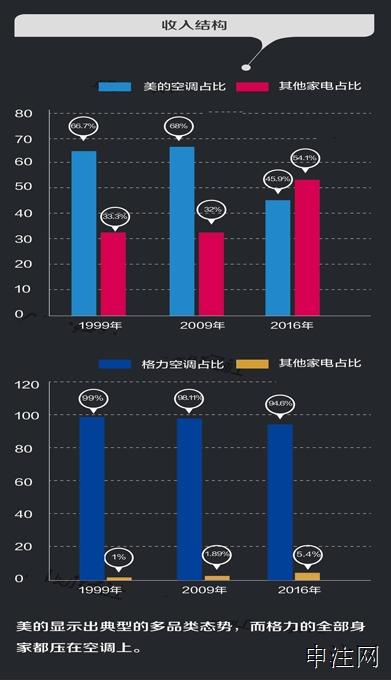

我们先来看一下基本面,格力成立时间1991年起家地域广东珠海,美的成立时间1968年广东顺德。企业领域都是家电,然而格力是国企,美的是私企。格力的创始人珠海国资委,美的的创始人何享健,经理人是方洪波。格力的经理人董明珠。美的:定位于家电行业,空调是主要业务,主要产品有空调、冰箱、吸尘器、电水壶等家用电器,旗下品牌——美的、威灵、小天鹅、华菱、安得、正力精公等十余个品牌。格力:专注于空调,慢慢渗透到多领域,主要产品就是空调,旗下品牌有格力、TOSOT、晶宏、凌达、新元。上市时间:格力1996年,美的1993年。市值:格力2312亿,美的:2702亿。市盈率都是15。相距不到90公里的两家广东公司,如今成长为中国家电行业的巨头,市值均超过2000亿。

在我国空调市场,格力与美的双峰对峙,占据半壁江山,在家电江湖平行称雄近20年。双雄竞争的故事精彩纷呈,明争暗斗,一环扣一环,近年来更趋白热化,表现为市场营销上的价格战,法律维权上的专利战。虽说这两家掌门人从未在公开场合直接面对面交过火,但两家相互之间的专利诉讼从未停息过,光是6月下旬,两家相互提起的四起空调专利侵权诉讼,索赔总额近亿。

格力和美的体制不同:一为国企,小股东以小博大,从国资大股东的窠臼中跳出来,开辟一方新天地;一为民企,掌柜与东家始终和谐相处,规避家族企业的软肋。如果说10年前,两者之间没有什么可比性,如今美的紧追慢赶,已与格力比肩而立。2015年的业绩显示,格力营收总额和净利润均在美的之下,格力营收977.45亿元,净利润125.32亿元;美的营收1384.4亿元,净利润127亿元。2016年美的营收风头继续盖过格力,实现营业总收入1598亿元,同比增长15%;格力2016年营业总收入为1101.13亿元,同比增长9.50%。但在利润上,格力占据优势。

平心而论,格力和美的在技术创新上,走的是两种不同模式,集中表现在机器人业务上,格力走的是自主研发的路子,希望掌握核心科技,不把饭碗放在别人的锅台上。这种路子,精神可嘉,但在追赶速度、在技术成熟度、质量稳定性上,还处于摸索阶段,有待实践检验。而美的走的是并购成熟企业的又好又快之路,实行“拿来主义”,其技术和产品已被市场检验过,在全球处于领先地位,有利于发挥后发优势,抢占制高点,并形成规模化销售。2016年,美的花了292亿收购全球著名的机器人公司——德国的库卡,就是一个并购大手笔。如果没有意外,在机器人发展上,以并购方式实现弯道超车,美的在技术市场上已然抢在了格力前面。

格力与美的的竞争,还表现在其掌门人对自家公司股权的增减上。前不久格力电器接连发布公告称,公司董事长兼总裁董明珠不断增持格力股票。而5月16日,美的集团发布公告显示,美的实际控制人何享健家族在悄悄减持美的集团股票。这股票一增一减之间,显示出董明珠和何享健同样的利益诉求和不同的市场信心。两人都有同样的利益诉求,都是追求自身利益最大化,都是为了加大对公司的控制权。但是,从董明珠、何享健在股票一增一减的对比中,也能隐约看出两人对本行业市场信心的差异。

董明珠这几年一路高歌,无论是与小米董事长雷军对赌,还是为员工增加工资,抑或狂砸10亿造新能源车的执著,甚至对股东高额分红,证明了她对格力的市场信心。她不断增持格力电器股票,意在对外传递一个信号:无论宏观经济多么扑朔迷离,格力一往无前,义无反顾,格力要做互联网+家电的领头羊,要当中国家电行业的老大。

相比董明珠增持格力,何享健减持美的,可能是对下半年家电行业很可能迎来拐点的担忧。一方面上游原材料企业在产能过剩后,经过供给侧改革,现在供应没明显增加,所以相关原材料已明显涨价,这对家电行业成本形成了较大压力。另一方面房地产调控措施愈发严格,家电行业又是属于滞后于房地产周期的行业,当前房地产成交已逐步陷入低迷,“一家新房配几台空调”的红火气势不再,未来对家电行业的需求必会有所放缓。正是出于这种担忧,何享健悄悄减持0.5%的股权,也算是投石问路吧。

原本就是对手的格力和美的,此次掌门人对自家公司股票一增一减,其中暗斗的潜流更令人玩味。董明珠增持在前,何享健减持在后,时间的一前一后,传递的信号十分微妙,这也许又是一次市场心理博弈。

有道是“同行是冤家”,“一山容不得二虎”。眼下,白电行业已触及天花板,市场趋于饱和。2014年我国空调市场零售规模为1575亿元,仅比2013年增长0.6%。2015年空调市场零售规模不仅未上升,反而下降了4.8%,为1374亿元。尽管2016年夏季热浪滚滚,空调零售额上升到了1606亿元,但基于总体市场格局,这样的市场活跃度难以持久。很显然,两家的竞争如仍停留在传统空调产业上,除了惊天动地的价格战和互殴的专利官司,别无战胜对手的良策,只会两败俱伤。也正是基于这样的反思,两巨头都在向以移动互联网为支撑的智能产业拓展。相比而言,目前美的的冰洗小家电风生水起,机器人业务做的也是有模有样。而格力手机尚未形成竞争优势,新能源汽车消耗巨额资金,多元化扩张进展尚待观察。

2006年,格力收入263亿,美的201亿,格力领先美的30%;2016年,格力收入1083亿,美的1590亿,美的领先46.8%。十年间,美的之所以能实现对格力的弯道超车,原因无外乎就一个:选择一条合适的赛道。2016年中国空调行业的市场规模为1464亿,且出现-7%的负增长,而整个家电市场的规模是14606亿,增速3.8%。

下一个支柱型产业在哪,已经困扰了格力近5年时间。从手机到新能源,尽管多元化经营与其坚持的专业化理念相背,但格力还是走出了这一步。格力的优势在于它的专业化、品牌聚焦性和盈利能力,如何在新领域扩张过程中转换品牌,是它未来要面临的难题。

而美的方面,它的战略定位极其清晰,变成了一家横跨消费电器、暖通空调 等领域的大型集团。它的隐忧是,虽然更宽泛的定位带来更大的市场,但也造成单一品类竞争力的相对缺失,就像美的空调难以战胜格力一样。未来,美的和格力的竞争还会继续,不止于空调。

关注盛广信合和申注网获取更多资讯